热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

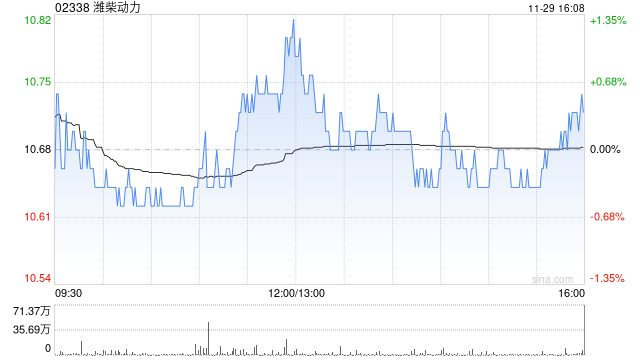

摩根士丹利发布研究报告称,下调对潍柴动力(02338)目标价,由18港元降至16港元,目标价为明年预测市盈率10倍,维持“增持”评级。该行预期重型卡车行业在明年及后年仍处于温和上升周期,将支持公司盈利增长。

财达期货配资平台拥有专业的风控团队,通过严格的风险管理措施,保障投资者的资金安全。同时,平台提供完善的交易系统和实时行情,帮助投资者及时把握市场动态,做出明智的投资决策。

该行表示,下调对潍柴动力今年至2026年收入预测2%至3%,反映今年下半年重型卡车销售将低于预期。该行料公司毛利率今年至2026年温和扩张,下调对公司今年净利润预测6%,明年及后年净利润预测则分别下调1%及4%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资炒股开户官网

文章为作者独立观点,不代表免息配资公司观点